| BLZ | 25851660 |

|---|---|

| BIC | NOLADE21SOL |

Montag bis Freitag: 7:30 bis 19:30 Uhr

Montag bis Freitag: 08:00 bis 20:00 Uhr

nach individueller Vereinbarung

Montag

09:00 bis 12:30 Uhr

Dienstag

09:00 bis 12:30 Uhr, 14:30 bis 18:00 Uhr

Mittwoch

09:00 bis 12:30 Uhr

Donnerstag

09:00 bis 12:30 Uhr, 14:30 bis 18:00 Uhr

Freitag

09:00 bis 12:30 Uhr

Wenn Träume wahr werden

Der Bau oder Kauf einer Immobilie ist für die meisten die größte Investition im Leben. Und das, was einem besonders lieb und teuer ist, sollte man auch gut schützen. Doch wie sieht die Finanzierung aus? Wie kann ich sowohl den Kauf als auch die Bauphase absichern? Wie kann ich am besten das neue Zuhause schützen?

Hier finden Sie Antworten auf Ihre Fragen. Damit Sie gut und sicher in Ihr neues Zuhause starten können – und das alles mit einem guten Gewissen.

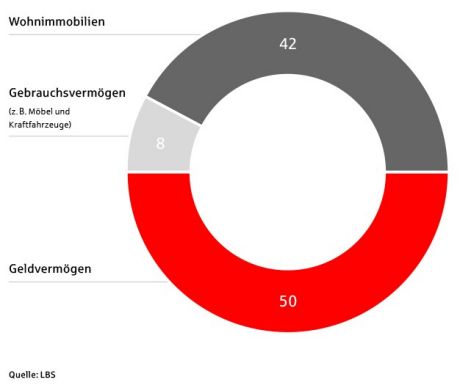

Die Hälfte des Privatvermögens besteht aus Wohnimmobilien. Das zeigt, dass die eigene Immobilie im Mittelpunkt der Vermögensbildung und Altersvorsorge der meisten Menschen steht.

Vertragspartner: VGH Versicherungen, Landschaftliche Brandkasse Hannover, Schiffgraben 4, 30159 Hannover

Hier finden Sie die Vermittlerinformationen Ihrer Sparkasse.

Anbieter: VGH Versicherungen, Landschaftliche Brandkasse Hannover, Schiffgraben 4, 30159 Hannover; Tel. 0800 1750 844 (kostenfrei) oder 0511 362 0 (zum üblichen Ortstarif), Fax 0511 362 29 60, E-Mail: service@vgh.de, Handelsregister: HRA Hannover 26227.

Finanzierung und Kauf absichern

Die Baufinanzierung

Ob Wohnung oder Haus mit Garten – wer sich den Traum von den eigenen vier Wänden erfüllen möchte, sollte beim Bau oder Kauf einer Immobilie einiges beachten. Denn die meistens wichtigste Investition im Leben wird in der Regel nicht bar bezahlt. Umso wichtiger ist es, dass Sie eine faire Baufinanzierung haben.

Absicherung der Finanzierung

Als Bauherrin/Bauherr oder Käuferin/Käufer tragen Sie nicht nur Verantwortung für sich, sondern auch für Ihren Partner oder Ihre Familie.

Ein schwerer Unfall, eine ernste Erkrankung oder auch Arbeitslosigkeit – Einkommenseinbußen können schnell Ihre Finanzen durcheinanderbringen. Denn die laufenden Kosten, zum Beispiel für die Lebenshaltung und das Darlehen, bleiben die gleichen.

Dieser Schutz hilft:

- Mit einer Risikolebensversicherung können Sie Ihre Hinterbliebenen davor bewahren, das Wohneigentum verkaufen zu müssen.

- Mit einer Berufsunfähigkeitsversicherung, einer Unfallversicherung und einer Krankentagegeldversicherung können Einkommenseinbußen bei Unfällen bzw. bei ernsten Erkrankungen ausgeglichen werden.

- Eine Pflege-Zusatzversicherung schließt Ihre finanzielle Lücke im Pflegefall und Sie können so lange wie möglich in Ihrem Eigenheim betreut werden.

Den Bau absichern

Die Feuerversicherung für den Rohbau

Ein Feuer am Rohbau und den Baumaterialien kann den Baufortschritt empfindlich stören. Mit einer Feuerversicherung für den Rohbau haben Sie Schutz gegen diese Schäden.

Schließen Sie noch vor dem ersten Spatenstich eine Wohngebäudeversicherung ab, bekommen Sie diesen unverzichtbaren Versicherungsschutz gegen Feuerschäden während der Bauzeit kostenfrei dazu (bis zu 24 Monate, Vertragslaufzeit mindestens 3 Jahre).

Bauherren-Haftpflichtversicherung

Als Bauherrin oder Bauherr haben Sie die Verantwortung dafür, dass niemand auf der Baustelle zu Schaden kommt. So sind Sie verpflichtet, jede mögliche Gefahrenquelle abzusichern (Verkehrssicherungspflicht). Sie müssen Ihre Baustelle regelmäßig überprüfen und mögliche Gefahren sofort beseitigen (Überwachungspflicht). Und Sie dürfen nur spezialisierte Unternehmen für Arbeiten beauftragen (Auswahlpflicht).

Verletzen Sie diese gesetzlichen Vorgaben und kommt dadurch jemand zu Schaden, können Sie haftbar gemacht werden. Selbst wenn andere eine Mitschuld trifft, kann der entstandene Gesamtschaden von Ihnen eingeklagt werden. Die Bauherren-Haftpflichtversicherung übernimmt Schadenersatzforderungen rund um den Eigenheimbau.

Das sind die Leistungen:

- Prüfung, ob und in welcher Höhe Sie für einen Schaden haften

- Begleichung berechtigter Ansprüche

- Abwehr von unberechtigten Ansprüchen gegen Sie, notfalls vor Gericht

Tipp: Mit einer Privat-Haftpflichtversicherung können kleinere Bau und Umbaumaßnahmen an mitversicherten Immobilien und dazugehörigen Grundstücken eingeschlossen sein.

Die Bauleistungsversicherung

Ein Schaden am Rohbau kann die gesamte Finanzierung bedrohen. Deshalb gehört eine Bauleistungsversicherung zur „Grundausstattung“ für jedes Bauvorhaben. Sie deckt unvorhersehbare Schäden ab, die während der Bauzeit auftreten, zum Beispiel durch:

- Ungewöhnliche Witterungsereignisse

- Fahrlässigkeit

- Vandalismus, Böswilligkeit, Sabotage

- Wasserschäden durch Rohrbrüche

- Glasbruch bis zum Bauende

- Beschädigung des gelagerten Materials

- Baugrubeneinsturz

- Diebstahl fest eingebauter Teile

Durch eine entsprechende Bauvertragsgestaltung können Sie den Versicherungsbeitrag anteilig mit den am Bau beteiligten Unternehmen verrechnen. Darüber hinaus können Sie den Beitrag steuerlich geltend machen.

Bauen in eigener Regie

Wenn Sie Ihr Haus komplett selbst bauen möchten, erhöht sich Ihr Haftungsrisiko. Vor dem Gesetz gelten Sie dann nämlich als Bauherrin oder Bauherr und als Eigenbauunternehmer. Diese Sicherheitslücke schließen Sie mit dem Versicherungspaket „Bauen in eigener Regie“.

Denn als Bauherrin oder Bauherr ist einiges zu beachten:

- Für Bauhelfer müssen Sie Beiträge bei der Bau- und Berufsgenossenschaft entrichten. Damit sind alle Personen, die mit anpacken, gesetzlich unfallversichert. In der Regel also auch Freunde, Verwandte und Nachbarn.

- Darüber hinaus ist eine Bauhelfer-Unfallversicherung sinnvoll.

- Für Sie und Ihren Partner ist für die private Absicherung der Unfallversicherung die richtige Wahl. Damit haben Sie Versicherungsschutz auf der Baustelle und im täglichen Leben.

Das Zuhause absichern

VGH Privat-Haftpflichtversicherung

- Absicherung von Risiken des Alltags

- Weltweiter Versicherungsschutz

- Schutz für die ganze Familie

VGH Hausratversicherung

- Individueller Versicherungsschutz durch kombinierbare Bausteine

- Erstattung für Reparatur oder Neuanschaffung einschließlich Preissteigerungen und Folgekosten

- Wahlweise mit Starkregenschutz und grober Fahrlässigkeit

VGH Wohngebäudeversicherung

- Leistet bei Schäden durch Feuer, Leitungswasser, Rohrbruch, Sturm, Hagel und Starkregen

- Erstattung für Reparatur oder Wiederaufbau zum Neuwert

- Inklusive Zubehör und baulicher Grundstückbestandteile

VGH Elementarschadenversicherung

- Finanzielle Hilfe bei Schäden durch Naturkatastrophen

- Absicherung zum Beispiel bei Hochwasser, Schneedruck und Erdrutsch

- Schutz für Eigentümer und Mieter

VGH Rechtsschutzversicherung

- Alle Lebensbereiche abgedeckt, inklusive Verkehr und Immobilien

- Übernahme von Kosten für Anwälte, Gerichte, Sachverständige, Zeugen und Mediatoren

Anbieter: VGH Versicherungen, Landschaftliche Brandkasse Hannover, Schiffgraben 4, 30159 Hannover; Tel. 0800 1750 844 (kostenfrei) oder 0511 362 0 (zum üblichen Ortstarif), Fax 0511 362 29 60, E-Mail: service@vgh.de, Handelsregister: HRA Hannover 26227.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.